Nach der Annahme der Vorlage „AHV 21“ durch das Schweizer Volk am 25. September 2022 werden die Mehrwertsteuersätze in der Schweiz angehoben, um das erwartete Defizit der AHV zu decken. Neben der Aktualisierung der IT-Systeme müssen auch die Auswirkungen auf die Preispolitik im Hinblick auf die Kostenstruktur sorgfältig analysiert werden. Die Verträge und Tarife müssen entsprechend angepasst und den Kunden transparent gemacht werden. Besondere Aufmerksamkeit sollte der Rechnungsstellung für die am Jahresende erbrachten Leistungen gewidmet werden. Bei einer Erhöhung des Steuersatzes ist weder das Datum der Rechnungsstellung noch das Datum der Zahlung ausschlaggebend.

Nur der Zeitpunkt oder der Zeitraum, in dem die Leistung erbracht wird, sollte berücksichtigt werden.

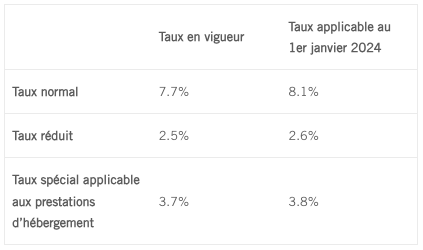

Dienstleistungen, die bis zum 31. Dezember 2023 erbracht werden, werden nach den alten Steuersätzen besteuert, während Dienstleistungen, die ab dem 1. Januar 2024 erbracht werden, nach den neuen Steuersätzen besteuert werden. Die Frage, welcher Steuersatz anzuwenden ist, stellt sich insbesondere bei Verträgen über Dienstleistungen in Form eines Abonnements (z. B. Wartung). So sollte für einen Vertrag, der vom 1. Juli 2023 bis zum 30. Juni 2024 läuft, die Hälfte zum Satz von 7,7% und die andere Hälfte zum Satz von 8,1% in Rechnung gestellt werden. Wenn solche Rechnungen bereits ausgestellt wurden, sollten Korrekturen für das erste Halbjahr 2024 mit dem neuen Satz erstellt werden. Es ist auch möglich, die Rechnungen nicht zu korrigieren, wobei jedoch darauf zu achten ist, dass der Umsatz in der Abrechnung 2024 zum korrekten Satz angegeben wird. Die zusätzlichen Mehrwertsteuerkosten könnten sich nämlich als attraktiver erweisen als der dadurch verursachte Verwaltungsaufwand.

Überblick über die Änderung von Art. 25 des Mehrwertsteuergesetzes (MWSTG)

Diese Publikation enthält allgemeine Informationen und ist kein Ersatz für detaillierte Recherchen oder sachkundige Beratung. Eine Haftung für den Inhalt ist ausgeschlossen. Bei konkreten Fragen sollten Sie sich an den Autor wenden.